- 欧洲杯体育在教化学、农学等方面有很强的实力-开云官网登录入口 开云app官网入口

- 1.可选高校 以下是几方位重庆具有较强实力且收受专科毕业生报考的部分高校及专科范围: -西南大学:算作“双一流”树立高校之一,在教化学、农学等方面有很强的实力。...

(开首:源理斟酌)欧洲杯体育

问题二:对于钞票评估法式和生意订价

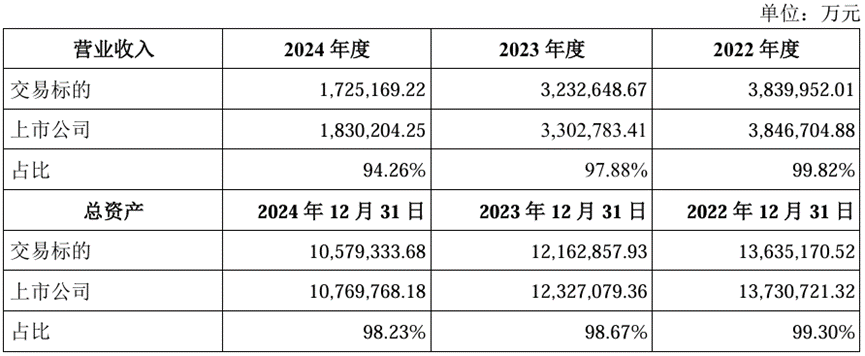

走漏文献和公开信息袒露:(1)收益法是指将预期收益本钱化或者折现,细目评估对象价值的评估法式,是从企业赢利才略的角度揣测企业的价值;(2)本次置出钞票具体包括货币资金、来回、股权投资及欠债,单体为房地产开导业务的惩处平台公司,罗致钞票基础法进行评估,评估价值为-29.76亿元,主若是因为生意方向资不抵债,本次生意对价为1元;(3)生意方向2022年度至2024年度模拟归拢营业收入诀别为384.00亿元、323.26亿元、172.52亿元,模拟归拢总钞票诀别为1363.52亿元、1216.29亿元、1057.93亿元;

请你公司:

(1)结合股产基础法和收益法的适用场景、生意方向2022年度至2024年度营收水平及占比、钞票边界及占比、存货价值、地盘储备、开导家具及成本储备、预售情况等诠释,你公司以生意方向无具体业务为由认定本次生意不适用收益法评估是否合理;进而诠释你公司2024年度抓续筹画才略是否存在要紧不细目性,以抓续筹画假设编制财务报表是否合理。

公司恢复:

(一)钞票基础法和收益法的适用场景

凭据《钞票评估执业准则——钞票评估法式》,第十条,收益法诳骗的前提条款为:

(一)评估对象的夙昔收益不错合理预期并用货币计量;

(二)预期收益所对应的风险大略度量;

(三)收益期限大略细目或者合理预期。

第十六条,钞票基础法诳骗的前提条款为:

(一)评估对象能广博使用或者在用;

(二)评估对象大略通过重置路子赢得;

(三)评估对象的重置成本以及联系贬值大略合理估算。

(二)生意方向2022年度至2024年度营收水平及占比、钞票边界及占比、存货价值、地盘储备、开导家具及成本储备、预售情况等

1、生意方向与上市公司对比情况

本次生意拟转让方向钞票为罢休评估基准日上市公司抓有的房地产开导业务联系股权、债权等钞票及联系债务。

从归拢举座来看,置出钞票为上市公司的主要钞票。

2、生意方向模拟归拢口径情况

凭据《中交地产股份有限公司拟置出钞票专项审计论说》(安永华明(2025)专字第70071827_A11号),本次生意方向模拟归拢口径财务报表,系基于本次钞票重组范围,将中交地产与房地产业务联系的钞票、欠债及利润,以及下属方向公司进行模拟归拢编制,反馈出方向钞票举座的业务情况和财务景色。

(1)营收水平及占比(略)

……

3、生意方向模拟单体口径

凭据《中交地产股份有限公司拟置出钞票专项审计论说》(安永华明(2025)专字第70071827_A11号),本次生意方向模拟单体口径财务报表,系基于上市公司本部,将其拟置出的联系钞票及欠债、利润进行模拟编制造成单体报表,对应本次评估的依据基础。

(1)营收水平及占比(略)

……

凭据上述营收和钞票情况,模拟单体母公司为惩处平台,收入金额较总钞票边界较小,并不是实体业务,也不波及房地产开导业务。模拟单体母公司不波及存货价值、地盘储备、开导家具及成本储备、预售情况。

(三)以生意方向无具体业务为由认定本次生意不适用收益法评估是否合理,进而诠释你公司2024年度抓续筹画才略是否存在要紧不细目性,以抓续筹画假设编制财务报表是否合理

1、生意方向无具体业务不适用收益法评估具有合感性

(1)这次生意方向为单项钞票,并不是股权或企业价值。本次中交地产股份有限公司的置出钞票,具体包括货币资金、债权、房地产开导业务联系的股权投资及欠债,亦然夙昔交割清单的组成基础,即中交地产股份有限公司叮嘱的单项钞票。

(2)从前述业务分析来看,模拟单体的筹画性质为惩处平台公司,其收入并不是实体筹画业务,本体房地产开导业务为恒久股权投资下的步地公司承担,模拟单体仅是单项钞票的组合,莫得本体业务,本次在对各单项钞票进行合理估值(结合股产类型概括分析后对不同单项钞票罗致不同的评估法式)的基础上,进行加和,得到生意方向的估值,即罗致钞票基础法(又称成本加和法)。

综上,模拟单体母公司是置出钞票组成的模拟,本体为单项钞票,并无具体业务,仅从评估法式采纳而言,不适用《钞票评估执业准则——钞票评估法式》第十条中收益法诳骗的前提条款“评估对象的夙昔收益不错合理预期”,对模拟单体母公司不罗致收益法评估具有合感性。

2、公司2024年度抓续筹画才略不存在要紧不细目性,以抓续筹画假设编制财务报表合理

评估论说中以“企业抓续筹画假设”行为一般假设,是将企业举座钞票行为评估对象而作出的评估假设,即企业行为筹画主体,在所处的外部环境下,按照筹画目标,抓续筹画下去。评估时不管是罗致钞票基础法或收益法,均是在评估基准日抓续筹画假设前提下进行评估,得出评估论断,与抓续筹画假设编制财务报表并不矛盾。

总而言之,结合股产基础法和收益法的适用场景及方向的筹画和钞票的情况,本次评估模拟单体母公司不知足收益法评估的条款,罗致钞票基础法评估仍然以抓续筹画假设基础,因此中式钞票基础法仅是从评估法式适用条款启程,与抓续筹画假设编制财务报表并不矛盾。且本次评估方向为置出钞票,并非上市公司举座股权,亦不影响对上市公司举座股权抓续筹画假设的判断。因此,2024年度抓续筹画才略并不存在要紧不细目性欧洲杯体育,以抓续筹画假设编制财务报表是合理的。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP